Aplikacja mobilna Santander, dziś funkcjonująca pod marką Erste, to narzędzie dla osób, które chcą ogarniać konto, przelewy i BLIK bez siadania do komputera. Najwięcej zamieszania budzą teraz nowa nazwa, aktywacja na telefonie i bezpieczeństwo logowania. Poniżej rozpisuję to po ludzku: co to za aplikacja, jak ją pobrać, co realnie potrafi i gdzie najczęściej pojawiają się problemy.

Najważniejsze fakty o aplikacji po zmianie marki

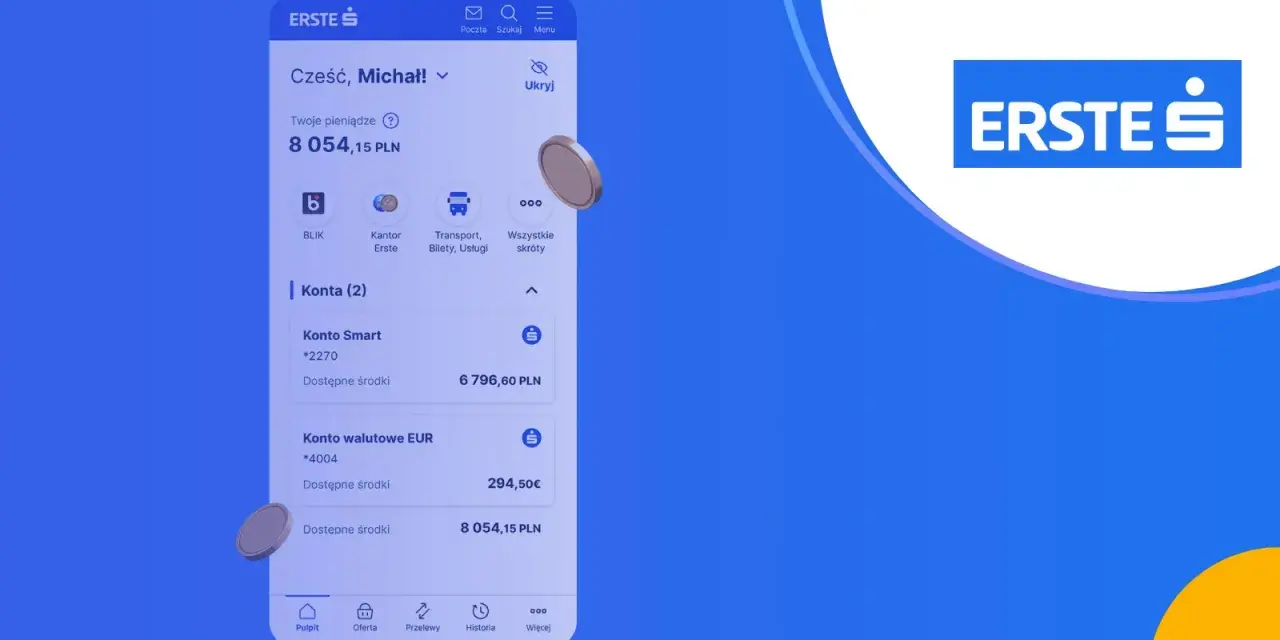

- W 2026 roku aplikacja funkcjonuje już pod marką Erste, ale wiele osób nadal szuka jej pod starą nazwą Santander mobile.

- Oficjalne komunikaty banku wskazują, że aplikację warto pobierać wyłącznie z Google Play lub App Store.

- Najmocniejsze strony apki to szybkie przelewy, BLIK, mobilna autoryzacja oraz podstawowe zarządzanie kartą i limitami.

- Po pierwszym uruchomieniu ustawiasz PIN mobile, a w wielu przypadkach możesz też włączyć biometrię.

- Jeśli zmieniasz telefon, sprawdź listę zaufanych urządzeń, bo aplikacja działa maksymalnie na 5 telefonach.

Co dziś oznacza aplikacja mobilna Santander

Najkrócej: chodzi o tę samą bankowość mobilną, którą klienci kojarzą ze starej nazwy Santander mobile, tylko że w 2026 roku bank prowadzi ją już pod marką Erste. To ważne, bo w wyszukiwarce, w sklepie z aplikacjami i w starszych poradnikach możesz zobaczyć różne nazwy, choć cel pozostaje ten sam: dostęp do konta i najważniejszych operacji z telefonu.

Z mojego punktu widzenia to dobra zmiana tylko wtedy, gdy użytkownik rozumie, że nazwa się zmieniła, ale logika działania została zachowana. Według komunikatów banku rebranding nie wpływa na codzienne bankowanie, więc nie trzeba budować wszystkiego od zera. W praktyce najbardziej liczy się to, czy trafisz na właściwą aplikację i rozpoznasz ją po wydawcy oraz oficjalnym sklepie.

Jeśli ktoś dopiero wraca do mobilnej bankowości po przerwie, właśnie tutaj zaczyna się pierwszy chaos. Na szczęście to bardziej problem nazewnictwa niż samej usługi, a dalej przechodzimy już do rzeczy praktycznych: pobrania, uruchomienia i pierwszego użycia.

Jak pobrać i aktywować ją bez pomyłek

Najbezpieczniejsza zasada jest prosta: instaluj aplikację wyłącznie z Google Play albo App Store. Bank wyraźnie podkreśla, żeby nie sięgać po pliki z innych źródeł, bo w przypadku narzędzia finansowego to najsłabszy możliwy punkt całego procesu.

Po instalacji zwykle przechodzisz przez aktywację i ustawiasz własny PIN mobile. W zależności od konfiguracji konta możesz też od razu włączyć biometrię, czyli odcisk palca albo rozpoznawanie twarzy. To nie jest ozdoba interfejsu, tylko realne ułatwienie: skraca logowanie i zmniejsza ryzyko, że ktoś podglądnie kod.

Warto pamiętać o limicie urządzeń. Aplikację można mieć maksymalnie na 5 telefonach, a nieużywane sprzęty da się usunąć z listy zaufanych. To szczegół, o którym wiele osób przypomina sobie dopiero wtedy, gdy zmienia telefon i nagle nie może dokończyć aktywacji.

Jeśli nie pamiętasz hasła, PIN-u albo loginu, bank przewiduje ponowną aktywację po reinstalacji aplikacji. To brzmi jak ostateczność, ale często jest po prostu najszybszą drogą do uporządkowania dostępu, zwłaszcza gdy stary telefon już nie działa.

Po zakończeniu tego etapu zaczyna się część najciekawsza: codzienne funkcje, które mają realnie oszczędzać czas, a nie tylko dobrze wyglądać w opisie sklepu.

Z czego korzysta się najczęściej na co dzień

W aplikacji bankowej najbardziej cenię nie efektowność, tylko to, czy rzeczywiście da się szybko zrobić kilka podstawowych rzeczy. Tu właśnie sens mobilnej bankowości ujawnia się najlepiej: saldo, historia transakcji, przelewy, BLIK i szybkie decyzje bez szukania komputera.

| Funkcja | Co pozwala zrobić | Po co to użytkownikowi |

|---|---|---|

| Saldo i historia | Sprawdzić stan konta, ostatnie operacje i wydatki | Szybka kontrola finansów bez logowania do bankowości na komputerze |

| Przelewy | Wykonać przelew standardowy, natychmiastowy lub zlecenie stałe | Przydaje się przy rachunkach, pilnych płatnościach i powtarzalnych zobowiązaniach |

| BLIK | Zapłacić kodem, wypłacić gotówkę z bankomatu i potwierdzić operację | To najszybszy sposób płacenia bez karty |

| Karta i limity | Zablokować kartę, zmienić limity i sprawdzić ustawienia bezpieczeństwa | Pomaga reagować od razu, gdy coś budzi niepokój |

| Tryb dyskretny | Ukryć część danych na ekranie | Przydatne w komunikacji miejskiej, pracy i innych publicznych miejscach |

Najbardziej praktyczne jest dla mnie to, że aplikacja nie zamyka się na jedną rolę. Dla jednych będzie prostym podglądem konta, dla innych codziennym narzędziem do płatności i autoryzacji. Jeśli korzystasz tylko z dwóch funkcji, i tak zyskujesz sporo, bo aplikacja oszczędza czas przy zwykłych rzeczach: podgląd salda, przelew, potwierdzenie operacji.

Do tego dochodzi jeszcze ważny detal: część operacji możesz potwierdzać bez SMS-ów, co prowadzi wprost do kwestii bezpieczeństwa.

Bezpieczeństwo, które naprawdę robi różnicę

W bankowości mobilnej najważniejsze nie są hasła same w sobie, tylko cały łańcuch zabezpieczeń. W tej aplikacji kluczowa jest mobilna autoryzacja, czyli potwierdzanie operacji PIN-em, odciskiem palca albo twarzą. To rozwiązanie obejmuje nie tylko logowanie, ale też przelewy, płatności kartą w internecie, zmianę danych czy inne ważniejsze dyspozycje.

To dobra zmiana z bardzo prostej przyczyny: ogranicza zależność od kodów SMS i sprawia, że potwierdzenie dzieje się w tym samym zaufanym środowisku, w którym zarządzasz kontem. Jeśli ktoś przejmie sam numer telefonu, nie dostaje automatycznie pełnego dostępu do bankowości. Oczywiście nie rozwiązuje to wszystkich zagrożeń, ale podnosi poprzeczkę wyraźnie wyżej.

W codziennym użyciu zwracam uwagę na trzy rzeczy:

- ustawienie silnego PIN-u i, jeśli telefon na to pozwala, biometrii,

- włączenie powiadomień o operacjach, żeby szybciej zauważyć coś nietypowego,

- pilnowanie listy zaufanych urządzeń, szczególnie po wymianie telefonu.

Jeżeli korzystasz z aplikacji na Androidzie, po aktualizacji może się zdarzyć, że trzeba ponownie włączyć płatności zbliżeniowe. To nie jest dramat, tylko typowy koszt zmian technicznych, ale dobrze wiedzieć o tym wcześniej, żeby nie szukać błędu tam, gdzie go po prostu nie ma.

Bezpieczna konfiguracja daje spokój, ale prawdziwy test zaczyna się zwykle wtedy, gdy zmieniasz telefon albo coś przestaje działać po aktualizacji.

Najczęstsze problemy po zmianie telefonu lub aktualizacji

Najpopularniejszy scenariusz jest banalny: ktoś kupuje nowy telefon, instaluje aplikację i nagle trafia na blokadę. W praktyce najczęściej winna jest lista urządzeń zaufanych albo limit pięciu telefonów. Zanim zaczniesz szukać awarii po stronie banku, sprawdź, czy na koncie nie wiszą stare urządzenia, których już nie używasz.

Drugi częsty problem dotyczy PIN-u albo hasła. Jeśli je zgubiłeś, bank przewiduje ponowną aktywację aplikacji po reinstalacji, a przy zmianie hasła możesz skorzystać z telefonu, o ile znajduje się na liście zaufanych urządzeń i ma ustawiony PIN mobile. To nie jest najbardziej elegancki proces na świecie, ale działa i jest logiczny z punktu widzenia bezpieczeństwa.

Warto też rozróżnić dwie sytuacje, które użytkownicy często wrzucają do jednego worka:

- brak dostępu do aplikacji po zmianie telefonu,

- blokada mobilnej autoryzacji po usunięciu aplikacji z zaufanego urządzenia.

W drugim przypadku problem bywa poważniejszy, bo jeśli usuniesz aplikację z telefonu, na którym aktywna była mobilna autoryzacja, nie potwierdzisz już kolejnych zleceń bez pomocy banku. To detal, który łatwo przeoczyć, a potem kosztuje czas i cierpliwość. W razie potrzeby bank kieruje też do kontaktu przez infolinię 19999.

Najrozsądniejsza zasada? Po zmianie telefonu nie traktuj aplikacji jak zwykłego komunikatora. To narzędzie finansowe, więc warto przejść przez całą konfigurację spokojnie, najlepiej od razu po instalacji, zamiast wracać do tego w pośpiechu.

Jak korzystać z niej bez chaosu po rebrandingu

Jeśli miałbym zostawić czytelnika z jedną praktyczną myślą, to byłaby ona taka: nie szukaj już starej etykiety, tylko sprawdzaj aktualną markę, wydawcę i oficjalny sklep. W 2026 roku to właśnie tam widać, czy trafiasz na właściwą aplikację, czy na przypadkową kopię lub nieaktualny opis.

- Sprawdź, czy pobierasz właściwą wersję z oficjalnego sklepu.

- Włącz biometrię i powiadomienia, jeśli często płacisz telefonem.

- Po zmianie urządzenia usuń stare telefony z listy zaufanych, zamiast czekać na blokadę.

Warto też odróżniać trzy poziomy korzystania z apki. Pierwszy to zwykłe sprawdzenie salda. Drugi to pełna codzienna obsługa rachunku, przelewów i BLIKA. Trzeci to świadome używanie zabezpieczeń, czyli biometria, alerty i dyskretny widok. Im wyżej jesteś na tej skali, tym mniej okazji do błędów i tym więcej realnej wygody.

Gdybym miał ująć to w jednym zdaniu, powiedziałbym tak: aplikacja Santander w obecnym wydaniu nie jest już tylko dodatkiem do konta, ale podstawowym narzędziem bankowym, pod warunkiem że od razu dobrze ją skonfigurujesz i pilnujesz urządzeń, na których działa. To właśnie od tej dyscypliny zależy, czy oszczędza czas, czy zaczyna go marnować.